|

春節還未過完,已至三月。在延續年前數月的窄幅震蕩行情之后,開春復工后的行情似乎也是波瀾不驚。焊管行業“開門紅”預期似乎遇到阻力:

一是節前原料帶鋼庫存高企,供應端相對寬松;

二是下游需求復蘇似乎較為緩慢,三月已至而元宵未至,不少工地項目仍未啟動。然而作為傳統的需求旺季,“金三銀四”顯然會比之前的預期更好,盡管近幾年的市場表現并不如人意,但適逢“十五五”開局之年,國際地緣政治動蕩,國際貿易不確定因素增加,國內深化以及推動發展穩建設步伐加快,不少積極因素也有所顯現。多空交織環境下,三月焊管市場將如何行走?下面筆者將從以下幾個方面做一個淺析。

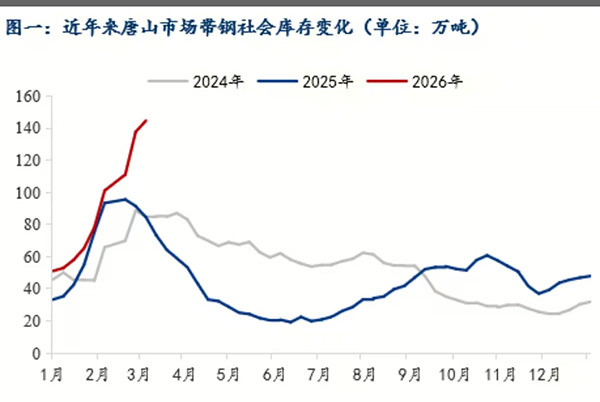

一、帶鋼庫存高累 原料端供應壓力仍存

截至2月26日,唐山市場主流倉儲熱帶庫存(含港口)統計數據為144.66萬噸,環比增加7.04萬噸,年同比增加60.17萬噸,增幅為71.21%。(農歷)年同比增加43.56萬噸,增幅為46.66%。帶鋼庫存創下歷史新高,顯而易見原材料端壓力是存在的。

然而與此同時廠庫社庫壓力相對不大,供需雙弱格局下基本面矛盾現階段并不突出,焊管市場供需逐步進入有序恢復階段,目前來看,管廠庫存維持低位,管廠產量恢復速度較慢,供給端矛盾難以形成。截至2月26日,調研的全國29家樣本焊管、鍍鋅管廠廠內庫存為53.49萬噸,年同比下降15%。且今年貿易商冬儲意愿普遍偏低,據統計今年焊管總社庫年同比下降6.02%。因此在帶鋼庫存壓力偏大而管廠壓力尚可的情況下,整體供應端走勢相對中立,具體仍要看中后期如何轉化。

二、需求啟動緩慢 復工預期延后

今年比較特殊的是,農歷春節較晚:三月已至,傳統需求旺季已至而元宵節還未過,市場需求啟動延后,預計需求全面復蘇時間將拉長至三月中旬左右。從庫存角度看,今年整體冬儲水平低,一旦需求復蘇,庫存拐點顯現后,那么價格上行將會具備基礎。另外建筑行業節后資金偏緊,復工節奏平穩。從調研結果來看,行業整體資金面呈現中性偏緊的態勢,11.54%的企業面臨資金到位較差的問題;大部分企業按既定計劃推進復工工作,9.62%的企業表示復工進度偏慢。

從歷史角度看,去年“金三銀四”價格整體下行幅度較大,回歸基本面之后,需求難以兌現預期,價格進入下行通道。而截止目前,焊管全國均價已連續數月處于窄幅下行通道,一旦具備反彈動力,則反彈速度和幅度會加快。故從此看,三月焊管市場運行或將先抑后揚概率較大。

三、地緣政治動蕩 國際貿易不確定因素增加

近期國際局勢動蕩,沖突升級,中東局勢緊張。全球是一個大的經濟體,出口貿易或多或少會受到影響。鋼材方面:本次海灣局勢升級對中國鋼材出口直接影響有限,間接沖擊顯著。短期出口月均影響約116.24萬噸,若停滯超3個月,中東市場份額存流失風險。

另外多家航運巨頭緊急漲價。法國航運巨頭達飛輪船,對往返海灣和中東國家的貨物征收“緊急沖突附加費”,每集裝箱將增加2000至4000美元。若沖突持續發酵,預計將對大宗商品乃至國際貿易各行各業造成影響,成本拉升風險加劇,價格運行不確定因素增加。

四、總結

除基本面需求滯后預期外,供需雙弱格局短期延續概率較大。另外全國重要會議召開在即,穩中求進步調不變,資金鏈改善有望進一步推進。帶鋼庫存歷史新高對接下來的市場消化將帶來一定的壓力,但宏觀面短期利好偏多,壓力與動力對沖,筆者預計本月焊管市場價格或承壓震蕩運行。

|